|

Una entidad se caracteriza y distingue de otra por

los atributos, en ocasiones llamadas propiedades o campos, que

representan las características de una entidad. Los atributos de una

entidad pueden tomar un conjunto de valores permitidos al que se le

conoce como dominio del atributo. Dando valores a estos atributos,

se obtienen las diferentes ocurrencias de una entidad

En esencia, existen dos tipos de atributos: - Identificadores de

entidad (también llamados clave primaria o clave principal): son

atributos que identifican de manera unívoca cada ocurrencia de una

entidad. - Descriptores de entidad: son atributos que

muestran unas características de la entidad Siempre debe existir, al

menos, un atributo identificativo

Ejemplos de atributos

Tipos de atributos

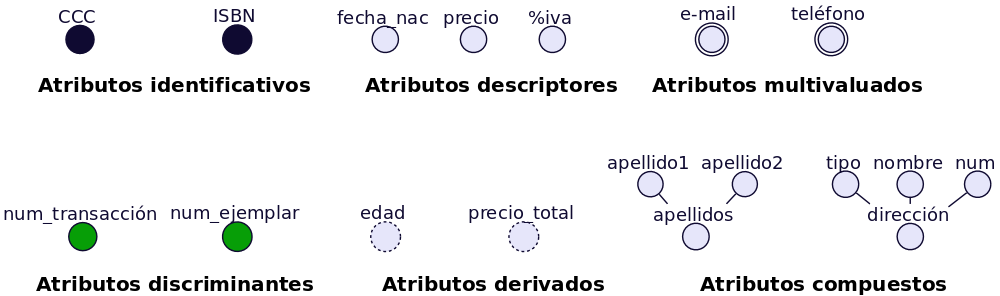

Atributos identificadores o identificativos: Son

atributos cuyos valores no se repiten dentro de una misma entidad o

relación. Sirven para identificar de forma unívoca cada ocurrencia.

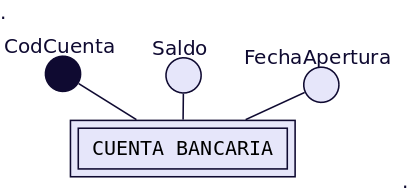

Actúan como clave principal o primaria. Por ejemplo CCC (Código

Cuenta Corriente) que identifica cada cuenta bancaria. O ISBN (International

Standard Book Number) que identifica cada libro que se publica. Un

atributo identificativo puede ser un atributo compuesto. Por ejemplo

CCC podría descomponerse en 3 atributos: num_banco, num_sucursal y

num_cuenta

Atributos discriminadores o discriminantes: Son

atributos que discriminan distintas ocurrencias de una entidad débil

en identificación dentro de la entidad fuerte de la que dependen. Lo

representaremos con un círculo relleno de un color distinto a los

atributos identificadores y descriptivos. Por ejemplo

num_transacción dentro de una CCC o num_ejemplar dentro de un ISB

Atributos

descriptores o descriptivos: Son los atributos que describen

diversas propiedades de una entidad o relación (¡la relaciones

también pueden tener atributos!). Son los más frecuentes.

Atributos

derivados: Son atributos cuyos valores se calculan a partir de los

valores de otros atributos. Por ejemplo podemos disponer de un

atributo fecha_nac que sería un atributo descriptivo normal y

calcular el valor del atributo edad a partir de él. El precio_total

también podría calcularse a partir del precio + %iva

Atributos multivaluados: Son atributos descriptores que poseen

varios valores de un mismo dominio. Por ejemplo, si necesitamos

almacenar varios e-mail de una misma persona entonces deberemos

utilizar un atributo multivaluado. Igual sucede con el teléfono. Si

sólo necesitamos almacenar un sólo valor utilizaremos un atributo

descriptivo normal.

Atributos compuestos: Muchas veces se

confunden con los anteriores, aunque no tienen nada que ver con

ellos. Un atributo compuesto es un atributo que puede ser

descompuesto en otros atributos pertenecientes a distintos dominios.

Cada atributo tiene

un conjunto de valores asociados denominado

dominio. El dominio define

todos los valores posibles que puede tomar un atributo. Puede haber varios

atributos definidos sobre un mismo dominio.

Los atributos pueden

ser simples o compuestos.

-

Simple:

un atributo es

simple cuando tiene un solo componente, que no se puede dividir en partes

más pequeñas que tengan un significado propio.

-

compuesto:

es un atributo con varios

componentes, cada uno con un significado por sí mismo. Un atributo compuesto

se representa gráficamente mediante un óvalo.

Los atributos

también pueden clasificarse en monovalentes o polivalentes.

-

atributo

monovalente es aquel que tiene un solo valor para cada ocurrencia de la

entidad o relación a la que pertenece.

-

atributo polivalente es aquel

que tiene varios valores para cada ocurrencia de la entidad o relación a la que

pertenece. a estos atributos también se les denomina multivaluados, y

pueden tener un número máximo y un número mínimo de valores

La

cardinalidad

de un atributo indica el número mínimo y el número máximo de valores que puede

tomar para cada ocurrencia de la entidad o relación a la que pertenece. El valor

por omisión es 1.

Por último, los

atributos pueden ser derivados. Un atributo derivado es aquel que

representa un valor que se puede obtener a partir del valor de uno o varios

atributos, que no necesariamente deben pertenecer a la misma entidad o relación.

|